Se connecter

Se connecterTypologies des groupes d'établissements de soins

Lucile FRAYSSINET et Philippe BARALON - Phylum*

* Phylum est un cabinet de conseil en stratégie, organisation et systèmes d'information intervenant auprès des entreprises des filières alimentaires (de l'agrofourniture à la distribution), de l'environnement et de leurs prestataires de services (laboratoires d'analyses, organismes certificateurs, autorités publiques, entreprises vétérinaires).

A première vue, il serait tentant de considérer que le monde des établissements de soins vétérinaires se divise en deux groupes homogènes : celui des vétérinaires indépendants et celui des groupes qui se développent dans le cadre du phénomène de consolidation que nous avons décrit précédemment (DT n°175, mars 2020 1). Pourtant, tout comme il existe une grande diversité d'entreprises vétérinaires indépendantes, il existe aussi plusieurs types de groupes. Les critères financiers et les choix stratégiques permettent d'établir une typologie des groupes, utile pour mieux comprendre leurs objectifs, leurs cinétiques de développement et leurs modes de fonctionnement.

Typologie financière

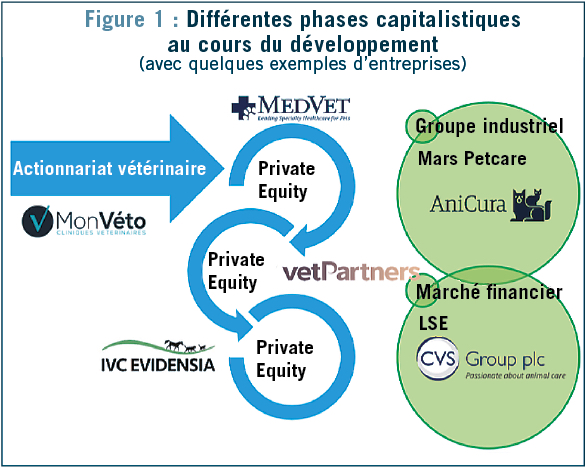

Au cours de son développement, un groupe connaît plusieurs phases capitalistiques (cf. fig. 1) : la première est toujours un actionnariat 100 % vétérinaire, ensuite un fonds d'investissement peut entrer au capital et plusieurs fonds peuvent se succéder pendant plusieurs années. Enfin, le groupe peut s'introduire en bourse ou rejoindre un puissant groupe industriel.

Actionnariat 100 % vétérinaire

Dans tous les cas, le premier actionnariat est 100 % vétérinaire. Cette phase peut être plus ou moins longue, le groupe MonVéto est dirigé par des vétérinaires depuis sa formation en 2010 alors que le groupe Univet, fondé en 2011 a déjà fait entrer un investisseur dans son capital bien que les vétérinaires soient encore majoritaires. Il est très facile pour la plupart des entreprises vétérinaires de financer leurs investissements par un simple recours à la dette (emprunts bancaires, crédits-baux) et d'assurer ainsi leur croissance. Il en est de même pour les groupes détenus à 100 % par des vétérinaires, au moins tant que le rythme de leur développement reste compatible avec leurs capacités d'endettement.

Fonds d'investissement classique

Une fois correctement structuré, un groupe qui cherche à croître à un rythme élevé, d'une part par des acquisitions multiples et, d'autre part, en investissant dans chacun de ses sites, de plus en plus nombreux, doit mobiliser des capitaux importants, à un niveau qui peut excéder ses capacités d'endettement. Le cas échéant, il se rapproche le plus souvent d'un fonds d'investissement de type private equity. Ce type d'investisseur ne prête pas d'argent mais entre dans le capital de sociétés à fort potentiel de croissance avec pour objectif de réaliser une forte plus-value dans un délai relativement court (3 à 7 ans). A côté des private equity, on retrouve les family office qui gèrent la fortune d'une personne ou d'une famille avec pour objectif de faire croître le patrimoine de leurs clients, le plus souvent avec des perspectives d'investissement plus longues (7 à 10 ans).

Certains fonds sont présents dans le secteur vétérinaire depuis plusieurs années, ayant réalisé différentes transactions autant sur des groupes de cliniques que sur d'autres sociétés du secteur de la santé animale. Par exemple, August Equity, EQT, Summit Partners ou encore Ares sont des fonds d'investissement historiques de la consolidation vétérinaire.

Lors des rachats de Linnaeus et d'Anicura par le groupe Mars Petcare en juin 2018, les fonds actionnaires des deux sociétés ont affirmé avoir réalisé la plus belle transaction de leur histoire. Cet événement ajouté aux développements considérables des groupes de cliniques vétérinaires dans la période récente amène une nouvelle vague d'investisseurs à s'intéresser au secteur. Nous voyons maintenant apparaître de nouveaux noms : BC Partners a acquis une participation majoritaire dans le capital de VetPartners en 2018 - et ce même acteur était candidat au rachat de la division santé animale de Bayer -, Partners Group a investi dans Blue River PetCare aux Etats-Unis en juillet 2019 ou encore JAB Holdings a pris une part majoritaire dans le capital de Compassion First en février 2019 puis dans le capital de National Veterinary Associates en juillet 2019. On lui prête l'intention d'investir aussi en Europe.

Parmi le large panel de fonds d'investissement présents dans le secteur vétérinaire, on retrouve également des investisseurs conséquents. Le géant KKR a possédé des parts dans le groupe britannique d'animaleries Pets at Home de 2010 à 2018 (lui-même actionnaire de Vets4Pets) et est entré au capital du groupe de cliniques américain PetVet Care Centers en 2018. La banque américaine Morgan Stanley a investi dans Pathway vet Alliance en 2016 et son concurrent, Goldman Sachs, est aujourd'hui actionnaire du second groupe de cliniques chinois Ringpai et possède une part minoritaire dans le capital du groupe américain MedVet depuis l'été 2019. Ces derniers exemples montrent que le secteur des établissements de soins vétérinaires est désormais furieusement tendance dans le petit monde des private equity et intéresse beaucoup les investisseurs, jusqu'aux plus importants d'entre eux.

Groupe industriel ou entrée en bourse

Une fois la phase de croissance rapide dépassée, alimentée par les fonds d'investissements successifs, un groupe de cliniques a deux sorties envisageables :

- s'introduire en bourse : c'est le cas de CVS coté à la bourse de Londres (LSE) ou encore des groupes australiens côtés à la bourse Australienne (ASX) ou à la bourse Néo-zélandaise (NZX) ;

- rejoindre un groupe industriel : deux grands groupes sont d'ores-et-déjà actifs sur le marché des soins vétérinaires, le numéro 1 mondial Mars Petcare mais aussi Nestlé Purina qui a acquis une participation minoritaire dans le capital d'IVC Evidensia.

Le schéma de succession de modes de financement de croissance présenté ici n'est pas absolu, des passerelles et sorties sont toujours possibles. Par exemple, le groupe VCA était coté en bourse avant d'être racheté par la famille Mars.

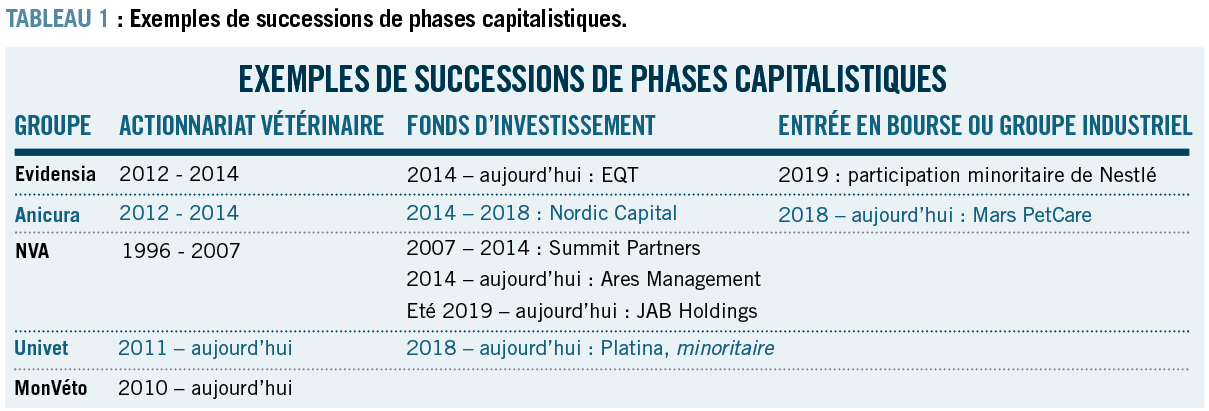

Exemples de successions de phases capitalistiques

Ainsi, bien que l'actionnariat soit toujours vétérinaire au départ, les différentes phases capitalistiques ont une durée plus ou moins longue en fonction des groupes. Par exemple, alors que CVS s'est très rapidement introduit en bourse, MonVéto a toujours un actionnariat 100 % vétérinaire depuis 2010 et NVA en est à sa troisième phase de fonds d'investissement.

Le tableau 1 ci-dessus présente quelques exemples.

Typologie stratégique

Si la typologie financière est un moyen de caractériser les groupes, ceux-ci se différencient également sur leur choix de modèle d'affaires : de la canine généraliste aux productions animales en passant par les entreprises mixtes ou encore la canine spécialisée.

Canine généraliste et canine spécialisée

Le développement des soins spécialisés est un point de divergence fort montrant des trajectoires stratégiques très opposées entre les différents groupes.

Aux Etats-Unis, il existe des groupes 100 % généralistes comme Banfield ou encore VetCor et des groupes qui se consacrent entièrement à la médecine spécialisée comme Bluepearl. Ainsi, au sein de Mars PetCare, si le choix est de maintenir un modèle d'affaire par filiale avec Banfield pour la médecine générale et Blue Pearl pour les hôpitaux, le cas de VCA est moins clair avec une plus grande diversité. En Europe, la tendance est plutôt à la diversification des activités.

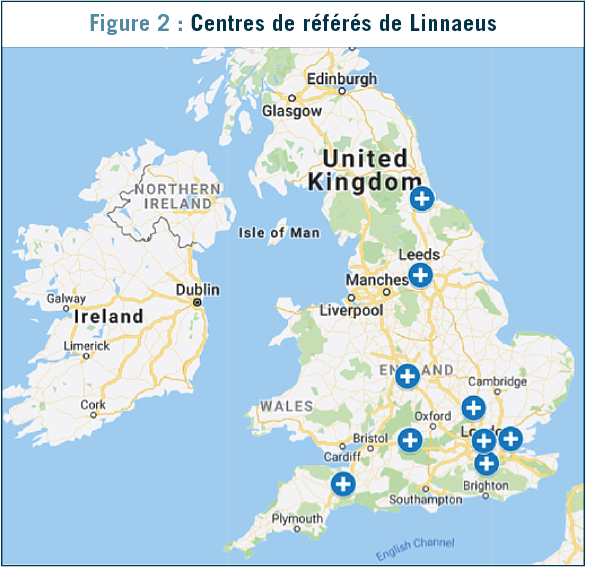

Les trois groupes européens possèdent une majorité de structures généralistes de taille moyenne, mais également des structures assimilables à des centres de référés. En effet, on retrouve plusieurs structures conséquentes chez IVC Evidensia, comme Southern Counties au Royaume-Uni qui compte 25 spécialistes diplômés européens ou américains, Kleintier Spezialisten à Berlin avec 6 spécialistes, Bessy's à Zurich qui emploie 10 spécialistes ou encore Oncovet en France où on retrouve 4 spécialistes et un centre de radiothérapie. Chez Anicura, on retrouve l'institut vétérinaire de Novara en Italie qui emploie 11 spécialistes diplômés européens ou américains, la structure Tierklinik Haar à Munich avec 3 spécialistes, 80 employés et dont l'activité de référé représente 70% de l'activité totale, l'hôpital Albano à Stockholm où 55 vétérinaires travaillent sur un total de 180 employés ou encore le CHV Nordvet à Lille. Linnaeus, société soeur d'Anicura au Royaume-Uni, dispose de 9 centres de référés(cf. fig. 2)qui comprend notamment Davies et North Down qui emploient chacun une trentaine de spécialistes.

Cependant, il est important de garder à l'esprit que l'activité de soins généralistes et l'activité de référés sont deux métiers radicalement différents, et il peut être délicat de savoir gérer et appréhender les deux en parallèle avec précision (tarification, achats, problématiques de personnel ...). En effet, le secteur de la médecine spécialisée requiert des moyens humains, matériels (équipements et locaux) coûteux. Pour pouvoir rentabiliser ces moyens, il faut concentrer beaucoup de cas référés par des généralistes. Le territoire d'exercice est donc beaucoup plus large (jusqu'à deux heures et demi de rayon) que dans le modèle généraliste. Les clients d'une structure de spécialistes sont les vétérinaires généralistes référents alors que les clients d'une structure généraliste sont les propriétaires d'animaux, recrutés par proximité, sur un territoire étroit (15 à 30 minutes de rayon) : les modalités de recrutement des cas sont donc radicalement opposées dans les deux métiers.

Ainsi, un réseau de référé interne à un groupe n'apporte pas beaucoup de valeur ajoutée dans le sens où aucune obligation de référer en interne n'est soutenable : les vétérinaires réfèrent d'abord là où ils ont déjà eu une expérience réussie de référé. Dans les faits, les hôpitaux de groupes travaillent pour l'essentiel avec un apport de cas venant de structures tierces. Par exemple en 2017 chez VCA en 2017, 95 % des cas référés au sein des structures de spécialistes étaient envoyés par des vétérinaires extérieurs au groupe. 2

Si le développement d'un réseau de référés au sein d'un groupe de structures généralistes n'apparaît pas comme un réel avantage concurrentiel, il peut même présenter un certain antagonisme pour le groupe. En effet, le premier client d'un centre de spécialistes est le généraliste : ce dernier doit pouvoir associer l'excellence technique à l'image de la structure de référés, et cette image peut être altérée par la présence de structures généralistes au sein du même groupe, a fortiori sous la même marque. Le généraliste peut également se montrer hésitant à référer des cas dans une entreprise qui exerce aussi la médecine générale et qui est donc un potentiel concurrent.

Deux modèles d'affaires différents se doivent d'avoir deux images différentes, généralement matérialisées par des marques distinctes.

Introduction des productions animales au sein des groupes

Plusieurs groupes de cliniques affichent dans leur portefeuille quelques entreprises mixtes, qui sont en réalité le résultat de l'histoire des acquisitions lors des débuts d'expansion. En France par exemple, le groupe MonVéto possède des entreprises mixtes, présentes dès les premières acquisitions, mais ces dernières ne sont plus un axe de développement aujourd'hui. Ces groupes se sont donc recentrés sur leur principal modèle d'affaires.

Le groupe IVC-Evidensia possède aujourd'hui une centaine de cliniques mixtes au Royaume-Uni, en Irlande et aux Pays-Bas. CVS compte 22 cliniques mixtes. En revanche, si ces deux groupes réalisent quelques acquisitions de cliniques mixtes, leur principal axe de développement reste tout de même le secteur canin.

En revanche, l'activité de productions animales est au coeur de la politique de développement de certains groupes. Par exemple, on retrouve en Australie Apiam Animal Health, très largement orienté vers les productions animales et coté en bourse. Avec 42 établissements et plus de 150 vétérinaires, il suit 3,5 millions de porcs, 2,7 millions de bovins à l'engraissement et 480 000 vaches laitières. 3 Il en est de même pour le groupe XL Vets dont la moitié de l'activité est réalisée en productions animales. Ce dernier est présent majoritairement au Royaume Uni avec 50 cliniques employant près de 450 vétérinaires, mais on le retrouve également en Irlande, en Nouvelle-Zélande ou encore au Canada.

Plus significatif, les productions animales sont au coeur de la politique de développement de VetPartners, quatrième groupe européen. Au Royaume-Uni, il affirme suivre aujourd'hui 20 % des vaches allaitantes, 30 % des troupeaux laitiers et 45 % de la population porcine, et ces chiffres ne cessent d'évoluer depuis

début 2018. VetPartners est entré sur le marché des productions animales avec l'acquisition du groupe Origin, un des leaders nationaux en santé animale rurale. Le groupe a ensuite continué son expansion dans le domaine des productions animales avec l'acquisition de LLM Farm Vets en mars 2019 (24 vétérinaires sur 3 cliniques) puis du groupe mixte écossais Clyde Veterinary Group en mai 2019 (14 vétérinaires ruraux sur 4 sites). En juin 2019, ils ont conclu un partenariat avec le groupe Parkland, marquant leur entrée en Irlande du Nord avec 30 vétérinaires répartis sur cinq sites. VetPartners est donc le premier acteur majeur pour lequel les productions animales représentent un axe de développement revendiqué.

Rappelons aussi, au passage, qu'en France on compte deux groupes importants en productions animales, Réseau Cristal et Chêne-Vert Conseil, majoritairement actifs en productions avicoles et porcines, de manière beaucoup moins significative dans le secteur des ruminants.

Les différentes stratégies de marque

Au-delà des différentes phases capitalistiques et des différents modèles d'affaires, on observe également, parmi les groupes, plusieurs stratégies de marque(s).

Historiquement, la première marque d'un vétérinaire était son nom, certaines cliniques ont d'ailleurs gardé le nom du fondateur, parfois même après son départ (Hôpitaux Fitzpatrick et Dick White au Royaume-Uni, CHV Frégis en France...). Pour le client, la marque de l'entreprise peut avoir plusieurs fonctions : de l'identification à la symbolique en passant par la sécurité et la garantie, l'image de marque permet de combler à la fois des besoins fonctionnels et des besoins symboliques (correspondant entre autres à l'appartenance à un groupe) du client. Les groupes vétérinaires adoptent une stratégie plus ou moins précise vis-à-vis de leur image.

Aux Etats-Unis, la stratégie du groupe Mars est particulièrement claire. Les établissements de soins de chaque filiale arborent une marque unique : Banfield, Bluepearl ou VCA. Il semble que la filiale PetPartners va être restructurée en 2020 : 4 de ses grosses structures de référés rejoindront Bluepearl et les autres cliniques seront intégrées dans VCA. Enfin, la filiale de Mars qui a vocation à investir hors Amérique du Nord et hors Europe est VCA. En Europe continentale, Anicura, filiale de Mars et numéro 2 européen appose son nom sur chaque structure qui rejoint le groupe - aux côtés du nom historique, dans un premier temps - tant sur sa façade que sur les différents vecteurs de communication.

Au contraire, certains groupes considèrent que ce concept de marque globale n'est ni adapté ni nécessaire au marché des soins vétérinaires. Ils adoptent alors une stratégie radicalement différente où chaque clinique garde son identité historique. L'histoire d'IVC Evidensia est ici intéressante : avant la fusion, les cliniques du groupe suédois arboraient toutes la marque Evidensia mais depuis la fusion avec le britannique IVC, la stratégie a évolué. Non seulement les nouvelles cliniques ne doivent pas changer de nom mais surtout certaines anciennes cliniques font un pas en arrière et récupèrent leur identité historique. Les groupes CVS, VetPartners, VetCor, NVA ou encore Linnaeus adoptent la même stratégie en gérant un portefeuille de marques locales.

Cet article n'est pas le lieu pour discuter l'intérêt comparé des deux stratégies. En revanche, il peut être important de savoir ce qu'il en est, notamment pour les différents investisseurs actifs en France.

Malgré leurs différences financières, stratégiques et en matière de marque(s), les groupes se développent tous essentiellement par acquisitions. Celles-ci s'effectuent sur des bases de valorisation jusqu'ici inédites dans le secteur vétérinaire. Pourquoi valorisent-t-ils les entreprises plus cher que les usages professionnels ? La réponse dans notre prochain article !

Article paru dans La Dépêche Technique n° 176