Publi-rédactionnel - Construire sa retraite : indispensable !

Catherine CAMPI

Experte Patrimoine d'AMPLI Mutuelle

Épargne retraite

75 % des français ne comptent pas sur l'État pour percevoir un revenu correct à la retraite. 75 % des français souhaitent faire des placements retraite avec une sortie en rente. Les résultats de cette étude Odoxa-Linxea-Les Échos du 3 octobre vont dans le sens des vétérinaires qui préparent leur retraite grâce à une défiscalisation exceptionnelle depuis plus de 20 ans avec la Loi Madelin. Le contrat de retraite Madelin leur permet de préparer sereinement leurs revenus futurs.

Comme tous les professionnels libéraux, les vétérinaires sont confrontés à un moment de leur carrière à deux problématiques : défiscaliser car leur taux marginal d'imposition dépasse le seuil des 30 %, et constituer une épargne de précaution au long cours pour financer leur retraite.

En 1994, Alain Madelin anticipe les difficultés futures du financement de la protection sociale des libéraux, en particulier de leur retraite. Il met alors en place la loi qui porte son nom, avec une incitation fiscale des libéraux à cotiser volontairement tout au long de leur carrière professionnelle sur trois points : la complémentaire santé, la prévoyance et la retraite.

1 - La retraite, une enveloppe fiscale incontournable

Chaque indépendant dispose d'une enveloppe fiscale plafonnée, qui se décompose en deux parties : une pour la santé et la prévoyance et une autre pour la retraite.

Le plafond de déductibilité retraite 2018 peut s'élever jusqu'à 73.504€ pour un revenu supérieur à 317.856€. Le revenu médian d'un vétérinaire étant de 60.000€, son enveloppe est potentiellement de 9.040€.

Avec un contrat Retraite Madelin, vous incluez dans vos comptes la protection de vos revenus à la retraite et vous faites une économie d'impôts, tout en constituant votre retraite.

Quid des avantages d'un PERP vs Madelin ? L'avantage fiscal du PERP n'est que de 10% du revenu, il vise plutôt une population salariée.

2 - Les atouts des contrats de retraite Madelin, pérennité et sécurité

Les contrats de retraite Madelin offrent de nombreux avantages :

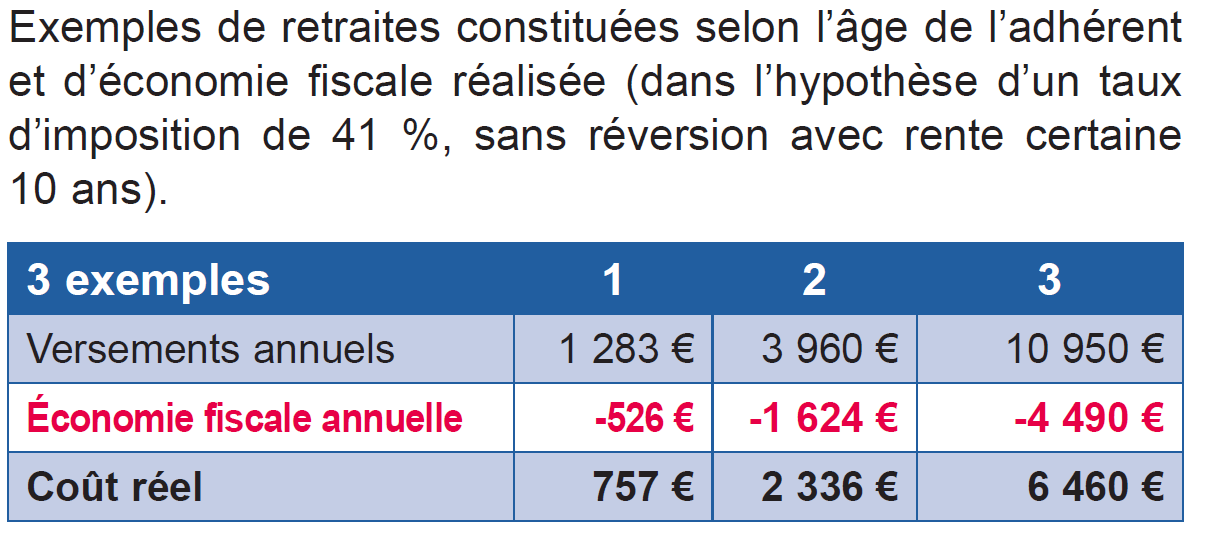

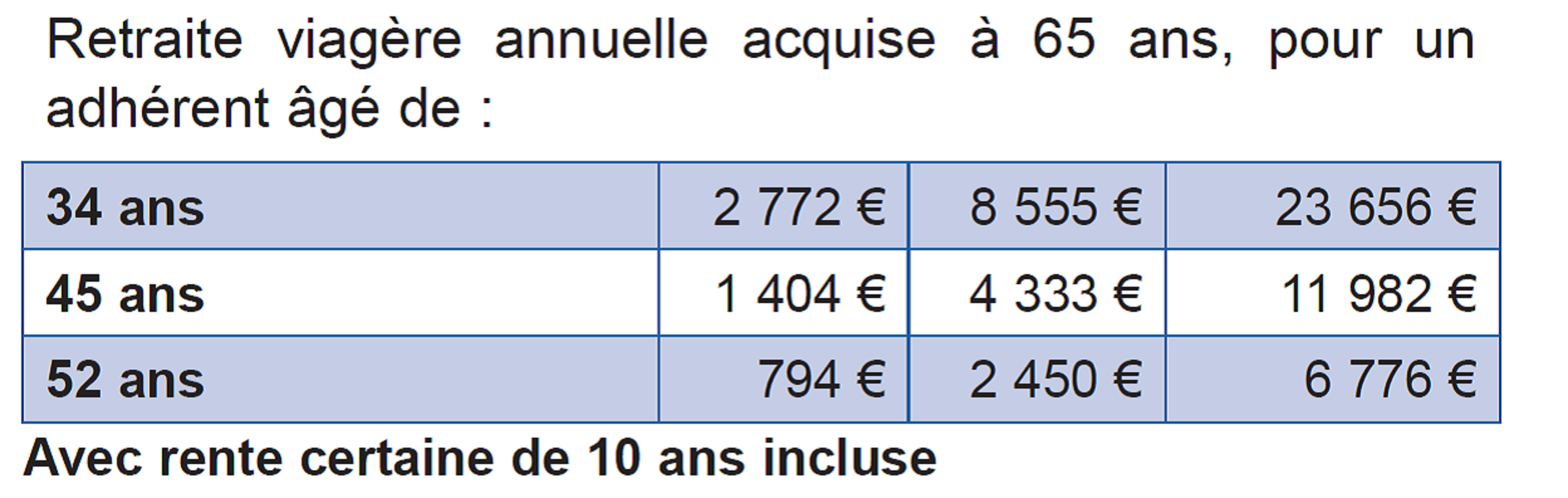

- Une économie d'impôts chaque année grâce à une fiscalité très attractive. Voir l'exemple sur le contrat AMPLI-FONLIB ci-dessous.

- Leur antériorité : ils sont gérés depuis plus de 20 ans avec des placements à long terme, en phase avec un objectif au long cours comme la retraite.

- Il existe sur le marché deux types de contrats : les contrats en points en euros et les contrats multi-supports.

Focus sur le fonctionnement d'un contrat en points avec des fonds en euros :

- Vous optez pour une gestion sécuritaire, en « bon père de famille » avec des portefeuilles placés en très grande majorité sur des fonds obligataires européens avec une répartition sur des placements à moyen (3-6 ans), long (7-10 ans) et très long terme (supérieur à 15 ans). Ainsi, vous bénéficiez d'un fond de portefeuille performant.

- Ce type de contrat vous permet de constituer votre retraite comme un millefeuille : chaque année, vous achetez des points en fonction de la valeur d'acquisition, donc vous connaissez le montant de rente que vous achetez par avance, qui de plus est garanti définitivement, donc votre investissement n'est jamais à fonds perdu.

- Il offre beaucoup de souplesse, car quand vous souscrivez vous optez pour une classe ou fourchette de cotisation qui va de 1 à 15 (par exemple entre 1.297 euros et 19.448 euros pour la première fourchette), ce qui vous permet, selon les années et vos capacités d'épargne, de thésauriser plus ou moins, à votre convenance. En cas de coup dur, on peut parfaitement ne cotiser qu'au plancher, tout en conservant le caractère défiscalisable du contrat.

- Ces contrats sont accessibles même pour des jeunes vétérinaires, puisque la cotisation mensuelle peut démarrer autour d'une centaine d'euros lors de l'ouverture. Plus on cotise jeune, plus on répartit son effort d'épargne dans le temps. On peut souscrire à tout âge, y compris si on réorganise ses placements après 45 ans, certains contrats permettant même de souscrire jusqu'à 70 ans.

- On peut constater que l'âge de départ à la retraite des libéraux - souvent plus tardif que d'autres catégories socio-professionnelles - tend à reculer encore (recul de l'âge légal, meilleure forme physique, attachement à un travail qui est souvent une vocation, difficulté à trouver un successeur que l'on soit en zone urbaine ou dans un désert médical,...). Un conseil à donner serait donc de constituer sa retraite le plus tôt possible dans sa carrière et au maximum sur les 5 dernières années avant le départ en retraite, dans le cadre d'une diversification de ses placements ou d'une optimisation fiscale. On crée ainsi une accélération des versements par des montants plus importants, en cotisant au maximum du plafond fiscal qui est généralement élevé en fin de carrière.

- La liquidation est actuellement 100 % en rente viagère (versée jusqu'au décès du bénéficiaire).

- Avoir la possibilité de protéger ses proches via de nombreuses options de rente : en cas de décès en cours de constitution ou après la liquidation du contrat, les contrats doivent présenter des options de réversion au bénéfice du conjoint ou toute autre personne de son choix : rente réversible ou pas, longue ou avec annuités certaines sur 10, 15 ou 20 ans selon les contrats. Si le retraité vient à décéder le premier, le béné?ciaire de la réversion sera assuré de percevoir une rente dont le montant est déterminé par le taux de réversion pour lequel il a opté (généralement entre 60 % et 100 %), choix exprimé lors de la transformation en rente de l'épargne accumulée.

3 - Les règles à respecter pour son bien :

- Être accompagné par un conseiller expérimenté pour bien saisir toutes les possibilités de ce type de contrat qui engage sur le long terme.

- Programmer des versements tout au long de sa carrière sous peine de perdre l'avantage fiscal.

- Cette loi a pour finalité de s'obliger à mettre de l'argent de côté fléché vers la retraite et de connaître à l'avance ses revenus. Rappelons que ce placement n'a pas vocation à être liquide comme une assurance-vie, qui est souvent le 2e pilier avec l'immobilier pour constituer sa retraite.

- Etre vigilant sur les frais : sur le contrat AMPLI-FONLIB, aucun frais de dossier, 0 % sur les versements, 1 % sur les encours et 2 % sur les rentes. Ce type de contrat implique que 100 % de votre cotisation est investi et capitalisé.

- Les rentes, comme tout revenu, sont fiscalisées à la sortie.

4 - Comment évaluer leur rentabilité ?

Contrairement à un placement assurance-vie ou SICAV, on ne parle pas de rendement « financier », mais de rendement « technique ». Il se calcule de la façon suivante :

Valeur de service (= valeur du point permettant de calculer le montant de la prestation retraite qui sera versé à l'assuré, communiquée chaque année via un bulletin de situation)

Divisé par

Valeur d'acquisition du point (= valeur d'achat des points déterminée chaque année par le conseil d'administration de l'assureur)

x Coefficient multiplicateur selon l'âge au moment du versement.

En parallèle, s'ajoute un système que l'on pourrait apparenter au « cash back » : plus on cotise, plus on bénéficie d'économie d'impôts, ce qui contribue à l'exceptionnelle rentabilité des contrats de retraite Madelin.

5 - Quid de la Loi PACTE ?

L'article 20 de la Loi PACTE souhaite réformer certains aspects du fonctionnement actuel, tout en conservant le caractère spécifique d'une défiscalisation dédiée aux TNS. En tant que référent Madelin à la FAIDER (Fédération des Associations Indépendantes de Défense des Epargnants pour la Retraite) l'Association des Adhérents d'AMPLI est à la pointe des évolutions sur ces contrats. En résumé, après une première validation de l'article à l'Assemblée Nationale le 28 septembre dernier, les évolutions suivantes sont en débat et donc à suivre :

- Inclusion des contrats en points dans le périmètre de la réforme.

- Portabilité totale d'un assureur à un autre, avec des frais modérés (maximum 3% proposé), voire la gratuité si placement > 5 ans.

- Information trimestrielle sur la situation financière du portefeuille de l'épargnant.

- Transparence sur les frais appliqués par les assureurs.

- Gouvernance clarifiée avec l'inclusion dans les statuts des associations de souscripteurs qu'elles représentent les intérêts des épargnants.

- Possibilité de sortir une partie du placement en capital. Une réflexion est en cours sur un nouvel abattement fiscal pour favoriser les souscripteurs optant pour une sortie en rente, afin de s'assurer d'un financement de revenus réguliers au long terme pour pallier aux aléas du grand âge.

Bénéficiez de notre expertise en posant votre question au 0800 770 828 ou en nous écrivant sur leads@ampli.fr ■

Interview d'une vétérinaire exerçant en Haute-Ardèche en milieu rural

Pourquoi avez-vous souscrit un contrat d'épargne retraite Madelin dans les années 2000 ?

Bien que n'ayant pas réfléchi à mon avenir et ma retraite en fin de trentaine, je savais pertinemment qu'il me faudrait constituer une retraite par moi-même. Ce que nous toucherons via le régime obligatoire sera insuffisant et je craignais déjà que notre caisse de retraite ne soit absorbée par le régime général des retraites.

Cependant, le facteur déclenchant à souscrire assez précocement fût le conseil de mon père, vétérinaire libéral, qui m'a vivement conseillé de raison garder en commençant le plus tôt possible par me constituer ma propre retraite.

Quels conseils donneriez-vous à vos confrères sur ce type de placement et plus particulièrement aux jeunes confrères ?

Il est indispensable d'épargner rapidement pour sa retraite, or le placement en épargne retraite Madelin est incontournable pour s'assurer des revenus corrects lorsque nous ne serons plus en activité. Il faut à mon sens prendre aussi en compte le fait que l'âge du départ à la retraite recule et que ce financement doit être de plus en plus pérenne, du fait de l'allongement de l'espérance de vie : notre génération et plus encore les futures générations de libéraux vont devoir se financer 30 à 40 ans de rente pour maintenir un certain niveau de revenus à la retraite et faire face à la dépendance potentielle dans les dernières années.

Comment pilotez-vous votre contrat, vos versements ?

Je ne pilote rien, je ne suis pas une administrative née et je laisse courir mon contrat... Je fais confiance à AMPLI Mutuelle. Je n'ai pas songé à modifier le plan de prélèvement que j'ai mis en place à l'origine, toutefois je réalise régulièrement selon les années un versement supplémentaire assurée que celui-ci rentre dans mon enveloppe de déduction fiscale Madelin. Je suis apaisée par cette loi : je peux placer en toute sécurité sur un placement en points en euros avec une vraie stabilité fiscale (NDLR : régime fiscal inchangé depuis sa création en 1994), tout en le déduisant fiscalement de mes revenus.

Comment allez-vous gérer l'« année blanche fiscale » de 2018 ?

Comme si elle ne l'était pas. On voit passer des ajustements d'impôts cette année comme les années précédentes, je n'ai pas remarqué en quoi cette année était blanche (sauf les premières neiges plus précoces !) Mes cotisations rentrent en comptabilité comme à l'accoutumée, en charges, ce qui est déjà une forme de déduction fiscale. Je continue mes versements pour soutenir le bon niveau de ma future rente, ce qui est la visée première de ce placement.

Quels ont été les critères de choix de votre assureur Madelin ?

Étudiante, j'étais déjà adhérente auprès d'AMPLI Mutuelle. Je suis restée lorsque j'ai fait mes premières armes dans la profession en tant que salariée, puis je me suis tout naturellement « installée avec elle » en libéral (indemnités journalières et plan de prévoyance, complémentaire santé, épargne retraite et même assurance vie !).

Mon père qui exerçait lui-même en libéral m'avait orienté vers cette mutuelle en me signalant que c'était la meilleure, bien que n'étant pas lui-même adhérent car déjà trop âgé pour changer de mutuelle à l'époque. J'ai écouté ses sages conseils... ■

{kind=link}

{kind=link}

Article paru dans La Dépêche Vétérinaire n° 1459