Exonération ZRR : évolution favorable aux associés de SCP ayant acquis moins de 50 % du capital social

© Richard Villalon - Adobe

Maître Kévin BERODIER

Tél. : 06.82.36.30.51, courriel : contact@kberodier-avocat.com

Fiscalité

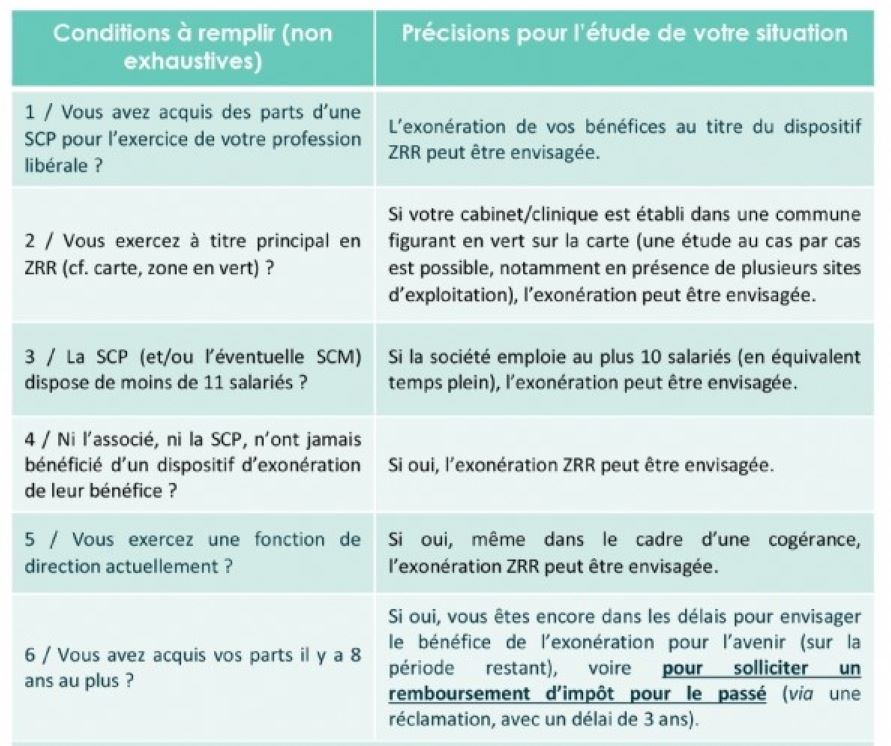

Le juge de l'impôt a expressément remis en cause une position de l'administration sur l'exonération d'impôt sur les bénéfices lors de reprises d'activité en zone de revitalisation rurale. Cette évolution est favorable aux associés de SCP ayant acquis moins de 50 % du capital social, qui peuvent aussi bénéficier du dispositif.

Rappel sur le dispositif d'exonération ZRR

Les reprises d'activité en zone de revitalisation rurale (ZRR), sous certaines conditions, permettent une exonération totale d'impôt sur les bénéfices pendant cinq ans, puis une exonération dégressive pendant trois ans (sous réserve d'un plafond de 200 000 euros sur trois années glissantes).

L'évolution favorable

En l'absence de précision légale, l'administration considère dans sa doctrine que le rachat de plus de 50 % des parts d'une SCP serait nécessaire pour caractériser une reprise éligible au dispositif d'exonération.

Le juge de l'impôt a expressément remis en cause cette position et validé la possibilité d'une exonération d'impôt pour un associé de SCP ayant racheté moins de 50 % du capital social à un associé sortant.

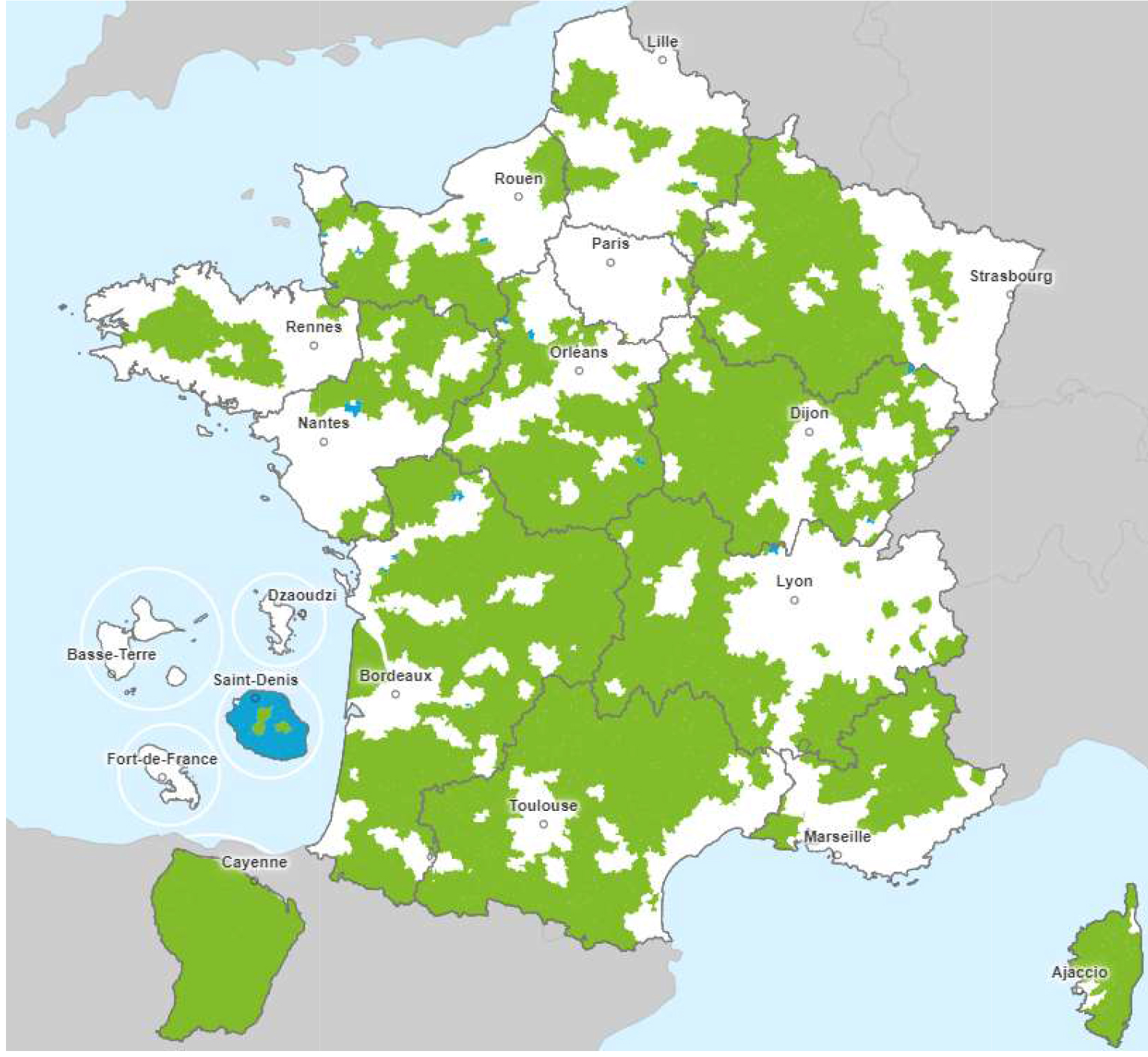

A titre indicatif, la carte ci-dessous présente les ZRR (en vert) pour lesquelles l'exonération d'impôt sur les bénéfices est envisageable. ■

{kind=link}

{kind=link}

Article paru dans La Dépêche Vétérinaire n° 1673