Se connecter

Se connecterConsolidation des établissements de soins vétérinaires au sein de grands groupes : Bilan du phénomène

Lucile FRAYSSINET et Philippe BARALON - Phylum*

* Phylum est un cabinet de conseil en stratégie, organisation et systèmes d'information intervenant auprès des entreprises des filières alimentaires (de l'agrofourniture à la distribution), de l'environnement et de leurs prestataires de services (laboratoires d'analyses, organismes certificateurs, autorités publiques, entreprises vétérinaires).

Phénomène mondial

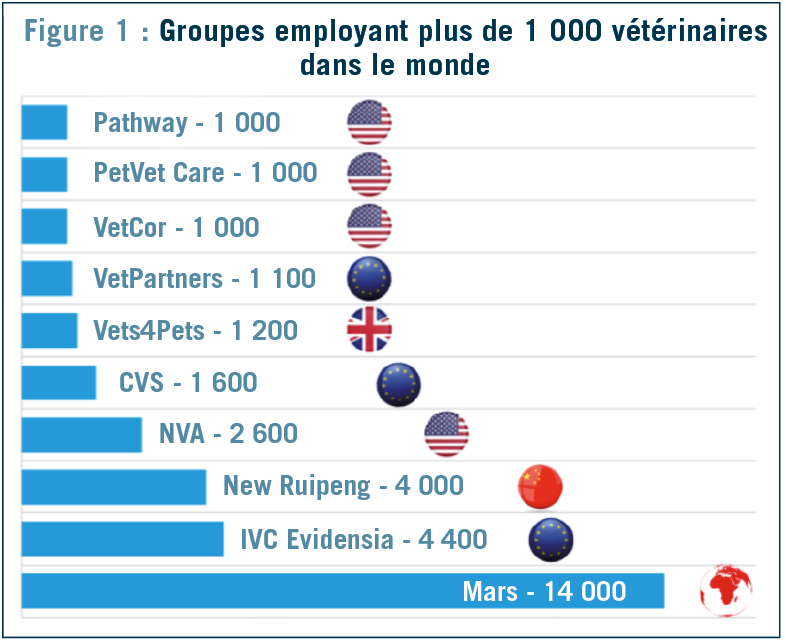

Dans le monde, en 2020, dix groupes emploient plus de 1 000 vétérinaires praticiens (cf. fig. 1). Parmi eux, on retrouve un seul groupe mondial, Mars PetCare, trois groupes européens, un groupe chinois, un groupe britannique et quatre groupes étasuniens.

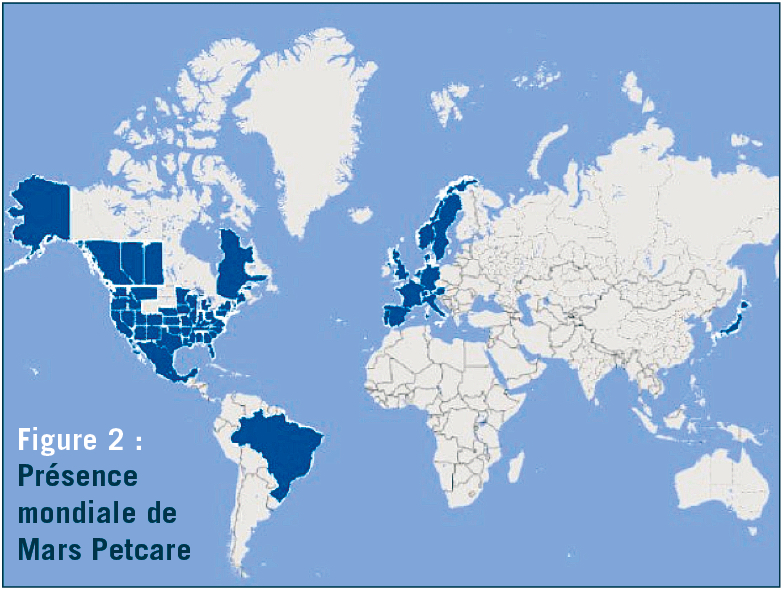

Mars PetCare est le plus grand groupe de cliniques vétérinaires au monde. Son investissement dans notre secteur a commencé en 1994 lorsque le groupe a acquis une participation minoritaire au capital de Banfield Pet Hospitals. Aujourd'hui, Mars possède six groupes de cliniques et emploie plus de 14 000 vétérinaires au sein de plus de 2 300 cliniques et hôpitaux vétérinaires à travers 17 pays dans le monde (cf. fig. 2).

Le développement de cliniques vétérinaires n'est pas le seul pilier de Mars dans le secteur des animaux de compagnie. Présent depuis plus de cinquante ans dans le domaine de la nutrition, Mars possède aujourd'hui plusieurs marques internationalement connues comme Royal Canin®, Frolic®, Whiskas®, Pedigree®, Sheba®, Cesar®.

Une situation très hétérogène en Europe

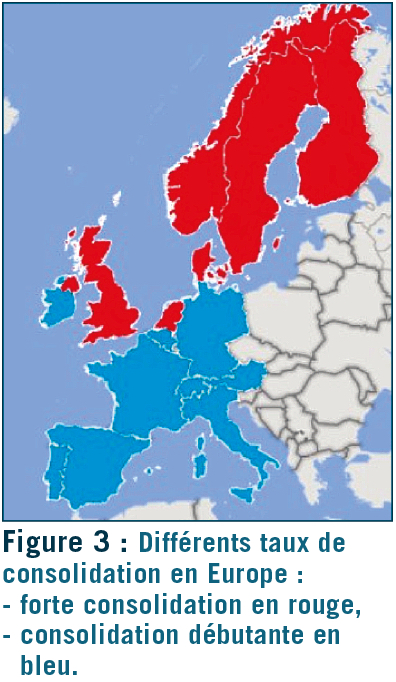

Les pays européens dans lesquels le phénomène de consolidation est aujourd'hui présent peuvent être séparés en deux catégories (cf. fig. 3) :

- le Royaume-Uni, les Pays-Bas, le Danemark, la Suède, la Norvège et la Finlande ont un taux de corporatisation élevé, plus du quart des vétérinaires canins de ces pays travaillant dans des grands groupes ;

- l'Allemagne, l'Autriche, la Suisse, l'Italie, l'Espagne, la France, la Belgique et le Portugal connaissent un phénomène plutôt débutant et encore limité avec moins de 10 % des vétérinaires canins travaillant dans les groupes.

Au total, quatre groupes européens sont présents dans ces quatorze pays.

- Fondé en août 1999 au Royaume-Uni, CVS est le groupe de cliniques le plus ancien en Europe. Ce n'est qu'en 2016 qu'il s'est implanté hors du territoire britannique en réalisant des acquisitions de cliniques aux Pays-Bas, puis, deux ans plus tard, en Irlande. Le groupe CVS possède aujourd'hui plus de 500 cliniques et hôpitaux (479 au Royaume-Uni, 25 aux Pays-Bas et 6 en Irlande, données de septembre 2019) employant 1 600 vétérinaires dans ces trois pays européens.

- Anicura est un groupe issu de la fusion de quatre hôpitaux suédois en 2011. Très scandinave jusqu'en 2015, le groupe s'est fortement développé dans le reste de l'Europe : on retrouve aujourd'hui des cliniques Anicura dans onze pays en Europe. Racheté mi-2018 par le groupe familial étasunien Mars, Anicura est aujourd'hui, avec ses 300 cliniques qui emploient plus de 2 200 vétérinaires, la filiale du plus grand groupe de cliniques vétérinaires au monde pour l'Europe continentale.

- Le groupe IVC - Evidensia est issu de la fusion en 2017 de deux sociétés : IVC, groupe britannique créé en 2011 et Evidensia, groupe suédois créé en 2012. Lors de la fusion en 2017, Evidensia était présent dans sept pays européens et était donc le premier concurrent d'Anicura. Deux ans après la fusion, le groupe a pris le nom d'IVC-Evidensia. Jusque-là, il était coutume de parler d'IVC au Royaume-Uni et d'Evidensia dans les autres pays européens. Aujourd'hui leader incontesté en Europe, IVC-Evidensia possède près de 1 400 cliniques et emploie plus de 4 200 vétérinaires dans onze pays européens.

- Créé en 2015, VetPartners, groupe essentiellement britannique, connait une forte croissance au Royaume-Uni. Il ne se concentre pas sur un seul modèle d'affaire : on trouve dans son portefeuille des cliniques généralistes, des structures de référés mais aussi des cliniques équines ou des structures exerçanten productions animales. Depuis l'entrée du fonds d'investissement BC Partners dans son capital en août 2018, le groupe a annoncé une volonté d'expansion sur le territoire européen. En novembre 2019, VetParners est entré sur le territoire italien avec le rachat de trois cliniques. VetPartners est ainsi devenu le quatrième groupe européen d'établissements de soins vétérinaires. La France représente une cible majeure : le groupe s'est présenté lors du congrès FranceVet en juin 2019 puis a participé au congrès AFVAC de novembre avant d'annoncer le recrutement d'un Directeur Général pour la France.

Situation française

Une exception française ?

La France a longtemps fait figure d'exception en Europe, du fait de sa réglementation qui limite le développement des groupes. On y trouve aujourd'hui majoritairement des groupes français et petits, dont le plus important possède 46 cliniques et emploie quelques 140 vétérinaires. Malgré tout, en 2018, deux des quatre groupes européens, Anicura et IVC Evidensia, se sont introduits sur le marché français où ils restent aujourd'hui débutants.

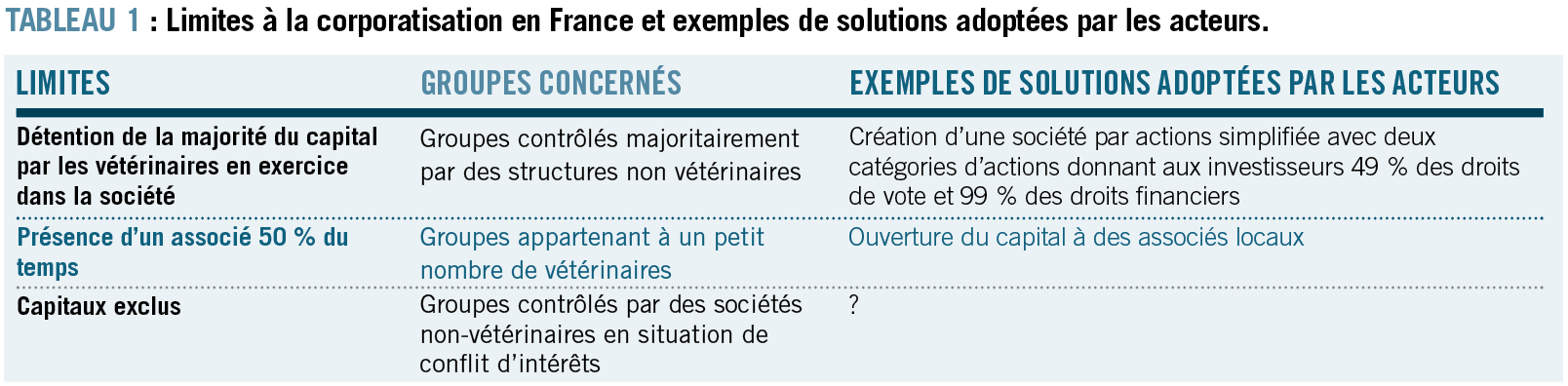

Cette exception peut être en partie attribuée aux trois limites réglementaires à la consolidation des cliniques qui ont, jusqu'à aujourd'hui, réussi à contenir le phénomène, à la différence de ce qui est advenu dans d'autres pays dont la réglementation apparaissait également peu favorable, notamment l'Allemagne.

- En France, la majorité du capital et des droits de vote d'une structure doit être détenue par des vétérinaires en exercice au sein de la société 1. Cette disposition - juridiquement solide car issue d'un décret - paraît interdire la prise de contrôle majoritaire par un investisseur extérieur, limitant ainsi l'entrée de fonds d'investissement ou de groupe industriel dans le capital des entreprises vétérinaires françaises (le plus souvent, ceux-ci souhaitent être majoritaires ou pouvoir revendre à d'autres investisseurs qui souhaiteront être minoritaires). La création d'actions de préférence - permettant avec seulement 49 % des droits de vote d'avoir la quasi-totalité des droits financiers - semble offrir une voie de contournement aisée. Cependant, l'organisation concrète de la gouvernance pose encore quelques questions.

- Un associé doit être présent pendant la moitié du temps d'ouverture d'un site, d'après une note de doctrine du CNOV fondée sur l'article R.242-66 du Code Rural 2 qui précise qu'il est interdit de faire gérer un domicile professionnel d'exercice par un confrère. Cette disposition reste fragile dans la mesure où cet article a été rédigé à une époque où il s'agissait de ne pas permettre la mise en gérance d'un domicile professionnel, mais deux décisions de la chambre nationale de discipline de 2018, devenues définitives en l'absence de pourvoi, représentent aux yeux du CNOV une jurisprudence de référence 3. Ce point ne permet pas la constitution d'un groupe comprenant beaucoup d'établissements de soins sans avoir aussi beaucoup d'associés vétérinaires en exercice, même très minoritaires. Paradoxalement, cette limite ne gêne que les groupes français contrôlés majoritairement par un petit nombre de vétérinaires. Il est assez aisé de satisfaire cette condition en accordant quelques actions à des vétérinaires en exercice dans chaque site.

- Les capitaux présentant des conflits d'intérêts potentiels avec les établissements de soins vétérinaires sont exclus, d'après l'Article L241-17 du code rural et de la pêche maritime 4. Un laboratoire pharmaceutique vétérinaire ou un abattoir de porcs, par exemple, ne pourrait donc pas prendre de participation au capital d'un établissement de soins vétérinaires. La question se pose aussi dans le cas présent, notamment parce des groupes industriels présents notamment dans le secteur du pet-food contrôlent certains investisseurs ou en sont actionnaires minoritaires. A cette heure, il n'est pas possible de savoir comment ce point sera tranché par les juridictions compétentes.

Des acteurs très différents sur le marché français *

Anicura et IVC Evidensia sont entrés sur le marché français en 2018. Le leader européen possède en février 2020 cinq structures, incluant le CHV Frégis, et emploie près de 80 vétérinaires. De son côté, Anicura possède six structures, dont deux CHV, et compte environ 110 vétérinaires. Malgré l'entrée des deux groupes étrangers sur le marché, trois groupes français restent prédominants sur le territoire.

- Le leader est MonVéto, un groupe français multirégional créé en 2010. Détenu à 100% par trois vétérinaires associés fondateurs, le groupe possède 46 cliniques qui emploient environ 140 vétérinaires et son développement s'effectue en grappes de cliniques opérant sur un territoire restreint. Il compte aujourd'hui 6 grappes en Haute Normandie, Basse Normandie, Bretagne, Val d'Oise, Paris Centre-Ouest et Paris Est. En outre, MonVéto est annoncé en Belgique.

- Le groupe Univet arrive en deuxième position avec une trentaine de cliniques. Il est détenu majoritairement par des vétérinaires et minoritairement par un Family Office (fonds d'investissement gérant les actifs d'une famille). Fondé dans le sud-est de la France en 2011, Univet est longtemps resté un groupe régional avec des cliniques dans les Alpes-Maritimes, le Var et les Bouches du Rhône. L'ambition du groupe étant d'étendre son maillage sur le territoire français, il s'est récemment implanté dans l'Oise ainsi qu'en région lyonnaise. Univet affiche aussi une ambition européenne.

- Enfin, VetOne, créé en 2012, possède 22 cliniques réparties au niveau national employant 70 vétérinaires. L'actionnaire majoritaire est aujourd'hui un fonds d'investissement, les vétérinaires du groupe détenant une participation minoritaire.

Par ailleurs, un tout nouvel entrant, Qovetia, détenu par un fonds d'investissement européen, débute son parcours d'acquisition par la France avec deux cliniques significatives.

Il existe d'autres groupes en France, aujourd'hui plus localisés. Par exemple, VetDev détient 25 cliniques qui emploient une soixantaine de vétérinaires à Paris et en Ile-de-France. VPlus, créé en 2014, est longtemps resté un groupe de cliniques et de cabinets vétérinaires situés dans le nord Gironde, sud Charente, sud Charente Maritime mais l'acquisition d'une clinique à Saint-Germain-en-Laye montre que le groupe a la volonté de s'étendre au plan national. VPlus est un groupe à actionnariat 100 % vétérinaire doté de 14 cliniques et cabinets pour 50 praticiens. On peut citer également Argos, créé en 2015, qui compte 14 cliniques et cabinets pour 27 diplômes, Métavet créé en 2016 qui possède aujourd'hui une dizaine de cliniques ou Ligérys, groupe de 9 cliniques et 25 vétérinaires dans le Loir-et-Cher.

* Nous avons sollicité tous les groupes cités pour disposer de chiffres à jour avant de finaliser cet article. Univet et Métavet ne nous ayant pas répondu, nous présentons ici des chiffres estimés.

Un phénomène récent

En forte accélération

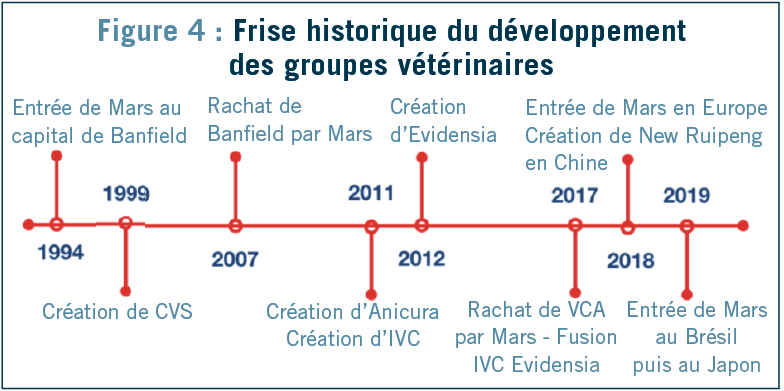

La consolidation des établissements de soins vétérinaires a commencé il y a 25 ans aux Etats-Unis avant de s'étendre au Royaume-Uni au tournant du siècle. Ce n'est qu'au début de la dernière décennie que les choses se sont répandues avant de connaître une accélération fulgurante dans la période récente (cf. fig. 4). On note cinq événements majeurs au cours des trois dernières années :

- En 2017, Mars Petcare a racheté VCA (groupe qui possédait 800 cliniques et plus de 4 000 vétérinaires) pour 7,7 milliards de dollars (soit environ 1,3 millions de dollars par diplôme, lorsqu'on isole l'activité des seuls établissements de soins au sein de VCA).

- En même temps en 2017, le géant britannique IVC et le principal concurrent d'Anicura en Europe continentale, Evidensia, ont fusionné pour devenir le leader européen.

- Les 7 et 11 juin 2018, Mars Petcare a annoncé le rachat de Linnaeus (groupe britannique de taille moyenne) et d'Anicura, marquant l'entrée en Europe du leader mondial des soins vétérinaires pour animaux de compagnie et formant le premier groupe réellement mondial.

- En avril 2019, Nestlé Purina est entré au capital du numéro un européen, IVC-Evidensia. L'avenir dira si Nestlé, aujourd'hui minoritaire, imite Mars pour prendre le contrôle d'un grand groupe d'établissements de soins vétérinaires.

- En septembre 2019, Mars PetCare est entré sur le marché des soins vétérinaires au Japon via sa filiale américaine VCA, quelques semaines après avoir pris pied au Brésil, confirmant ainsi sa vocation mondiale.

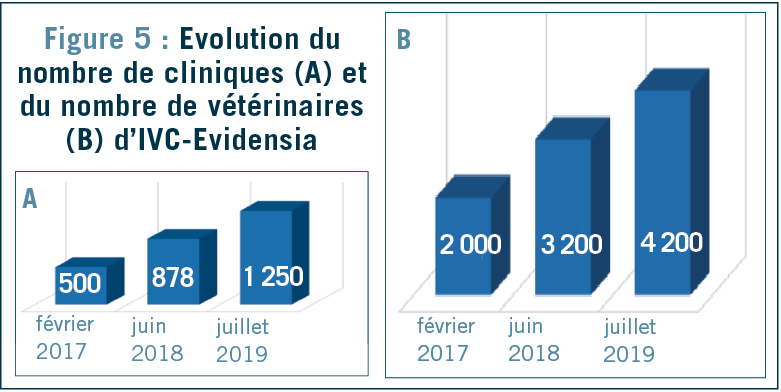

En plus d'être récente, la consolidation de la médecine vétérinaire est en forte accélération. Pour ne prendre que l'exemple d'IVC-Evidensia en Europe - mais gardons à l'esprit que la croissance rapide est plus une règle qu'une exception - ce groupe est passé en deux ans seulement de 500 à plus de 1 200 cliniques et de 2 000 à plus de 4 000 vétérinaires (cf. fig. 5 A et B).

Et irréversible

Par irréversible, nous entendons qu'il n'y aura pas de retour en arrière : les cliniques qui sont aujourd'hui dans les groupes ne redeviendront pas indépendantes. Au contraire, le phénomène de consolidation a vocation à se répandre sur la majorité des marchés dans le monde et à s'intensifier là où il est déjà présent. En revanche, cela ne signifie pas qu'il n'y aura plus de place pour les cliniques vétérinaires indépendantes, bien au contraire. Ce point sera détaillé dans le quatrième et dernier article de cette série qui se concentrera sur les stratégies possibles pour des vétérinaires indépendants face au développement des groupes.

Les groupes de cliniques vétérinaires se développent depuis maintenant près de 20 ans de manière continue, avec une accélération ces dernières années en Europe. La consolidation du secteur s'accélère aussi en France, à partir d'un niveau beaucoup plus faible à cause du décalage temporel induit, nous l'avons vu, par les « frottements réglementaires ». 2020 sera sans doute décisive pour soit observer un phénomène de rattrapage avec une forte augmentation du rythme des acquisitions soit confirmer l'exception française.

Au-delà du phénomène mondial, récent, en forte accélération et irréversible que nous venons de décrire, une analyse plus fine montre qu'il y a « groupe » et « groupe ». Tous ne présentent pas les mêmes caractéristiques. Nous aborderons leur typologie, notamment en termes de stratégie ou de structure financière, dans le prochain article.

Article paru dans La Dépêche Technique n° 175